Риски потерь в КПК и их краткая характеристика

По просьбе нашего читателя постараемся описанную тему от 13:28 | 23.03.2010 раскрыть ещё глубже, сегодня рассмотрим Риски потерь в КПК и их краткая характеристика. Не будем разливать воду, а преступим рассмотрению этого вопроса.

Основное положение

Кредитные кооперативы в своей деятельности сталкиваются со всевозможными рисками, и т.к. они могут распространяться на все направления проводимых операций кооператива, их условно можно разделить на внешние и внутренние.

Внутренние риски способны возникать в результате деятельности КПК, как самостоятельного субъекта и у них существует прямая зависимость от проводимых операций. К блоку внутренних рисков можно отнести следующие типы рисков:

- Кредитные риски (риски, связанные с ссудозаёмщиком и внутренними рисками кредитных продуктов и услуг);

- Процентные риски;

- Риски ликвидности (риски, связанные недостаточной или излишней ликвидностью);

- Технические риски;

- Риски потерь деловой репутации;

- Налоговые риски;

- Операционные риски.

Источниками возникновения внешних рисков является внешняя среда (по отношению к кредитным кооперативам). КПК не могут оказывать на них влияния, но должны предвидеть и учитывать возникновение угроз в своей работе. Внешними рисками связанными с деятельностью КПК призвано считать:

- Политические риски;

- Инфляционные риски;

- Локализованные риски;

- Нелокализованные риски;

- Отраслевые риски;

- Рыночные риски.

Вышеперечисленные риски характерны для всей финансовой системы в той или иной мере. Но КПК стремятся к надёжности вкладов и максимальной возвратности займов, поэтому для них важным остаётся не переступить черту допустимых рисков. Для этого требуется производить рациональное планирование и эффективное управление собственными требованиями (кредитами и инвестициями) и обязательствами (депозитами и прочими привлечёнными средствами), так чтобы сроки погашения, ликвидность, процентные ставки позволяли получить наибольшую доходность при минимизации рисков и сохранении ликвидности на требуемом уровне.

При управлении активами и пассивами должна учитываться перспективная основа, соблюдение стандартов, нормативов и правил, установленных законодательством и внутренними документами КПК, а также регулирование финансовыми планами (см. рисунок 3).

Рисунок 3. Управление рисками КПК.

Замечание 1

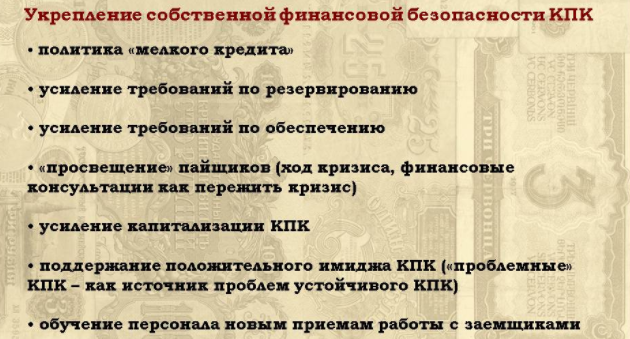

Таким образом, кредитные кооперативы должны разрабатывать программы собственной безопасности (см. рисунок 4).

Рисунок 4. Направления укрепления собственной финансовой безопасности для минимизации рисков потерь.

Заключение

Конечно можно много говорить по теме Риски потерь в КПК и их краткая характеристика, но основную суть мы изложили по этому вопросу. Если вам нужно дополнительная консультация, пожалуйста пишите ваши сообщения нам на почту. Все поступившие вопросы рассматриваются и не остаются без ответа.

ПОМОГАЕМ УЧИТЬСЯ НА ОТЛИЧНО!

Выполняем ученические работы любой сложности на заказ. Гарантируем низкие цены и высокое качество.

Деятельность компании в цифрах:

Зачтено оказывает услуги помощи студентам с 1999 года. За все время деятельности мы выполнили более 400 тысяч работ. Написанные нами работы все были успешно защищены и сданы. К настоящему моменту наши офисы работают в 40 городах.

РАЗДЕЛЫ САЙТА

Ответы на вопросы - в этот раздел попадают вопросы, которые задают нам посетители нашего сайта. Рубрику ведут эксперты различных научных отраслей.

Полезные статьи - раздел наполняется студенческой информацией, которая может помочь в сдаче экзаменов и сессий, а так же при написании различных учебных работ.

Красивые высказывания - цитаты, афоризмы, статусы для социальных сетей. Мы собрали полный сборник высказываний всех народов мира и отсортировали его по соответствующим рубрикам. Вы можете свободно поделиться любой цитатой с нашего сайта в социальных сетях без предварительного уведомления администрации.

ЗАДАТЬ ВОПРОС

НОВЫЕ СТАТЬИ

- Убыточность по операциям страхования жизни

- Убыточность по операциям, отличным от страхования жизни

- Относительный показатель страховой убыточности

- Сущность страховой убыточности

- Формы социальной защиты

ПОХОЖИЕ СТАТЬИ