Международные принципы корпоративного управления ОЭСР

По просьбе нашего читателя постараемся описанную тему от 10:33 | 19.02.2017 раскрыть ещё глубже, сегодня рассмотрим Международные принципы корпоративного управления ОЭСР. Не будем разливать воду, а преступим рассмотрению этого вопроса.

Основное положение

Впервые данные Принципы были приняты в 1999 году. Их основной целью предоставление помощи правительствам стран по вопроса проведения анализа и оценки законодательства в сфере КУ, его совершенствования, а также для предоставления руководства регуляторам и участникам финансовых рынков. Впоследствии данные принципы приобрели поистине глобальный характер и стали международными.

На протяжении последних девятнадцати лет они дважды пересматривались (в 2004 и 2014-2015 гг.). Это было вызвано накопление опыта с одной стороны и изменениями, произошедшими в корпоративном секторе, экономической, юридической и культурной сферах, с другой.

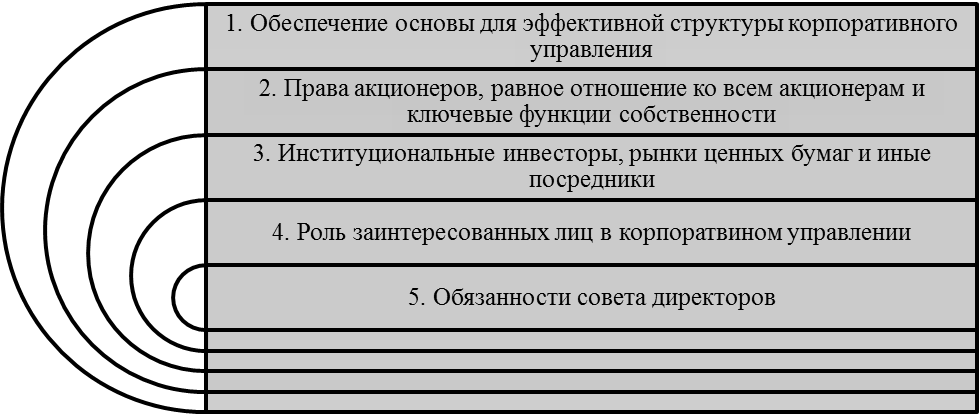

Актуальные на сегодняшний день базовые принципы корпоративного управления, изложенные в последней редакции 2014-2015 гг., отражены на рисунке 1.

Рисунок 1. Укрупненные группы принципы КУ ОЭСР.

В соответствии с данными принципами структура корпоративного управления должна быть направлена на стимулирование прозрачных и справедливых рынков и обеспечивать эффективное распределение ресурсов. При этом необходимо обеспечивать ее соответствие требованиям верховенства закона и поддерживать эффективный надзор и право применение.

В рамках каждой из представленных выше групп принципы КУ подлежат детализации. Особое внимание уделено таким направлениям, как:

- соблюдение регуляторных и правовых требований;

- прозрачность и информационная открытость;

- необходимость организации защиты прав акционеров, обеспечение справедливого и равного отношения ко всем их них, включая миноритариев);

- предоставление собственникам капитала возможности возмещения вреда в случае нарушения их прав;

- запрет на манипулирование рынком и инсайдерскую торговлю;

- признание прав заинтересованных сторон в КУ, стимулирование развития сотрудничества между корпорациям и стейкхолдерами;

- обеспечение эффективного менеджмента со стороны совета директоров;

- привлечение в состав совета директоров независимых аутсайдеров и пр.

Особое внимание удаляется своевременному и точному раскрытию информации по всем существенным вопросам, включая финансовое положение компании, результаты ее деятельности, структуру собственности и управления. Каналы, используемые для раскрытия информации должны обеспечивать своевременный, равноправный и не связанный с чрезмерными расходами доступ пользователей к необходимой информации. Это также имеет принципиальное значение.

Замечание 1

Заключение

Конечно можно много говорить по теме Международные принципы корпоративного управления ОЭСР, но основную суть мы изложили по этому вопросу. Если вам нужно дополнительная консультация, пожалуйста пишите ваши сообщения нам на почту. Все поступившие вопросы рассматриваются и не остаются без ответа.

ПОМОГАЕМ УЧИТЬСЯ НА ОТЛИЧНО!

Выполняем ученические работы любой сложности на заказ. Гарантируем низкие цены и высокое качество.

Деятельность компании в цифрах:

Зачтено оказывает услуги помощи студентам с 1999 года. За все время деятельности мы выполнили более 400 тысяч работ. Написанные нами работы все были успешно защищены и сданы. К настоящему моменту наши офисы работают в 40 городах.

РАЗДЕЛЫ САЙТА

Ответы на вопросы - в этот раздел попадают вопросы, которые задают нам посетители нашего сайта. Рубрику ведут эксперты различных научных отраслей.

Полезные статьи - раздел наполняется студенческой информацией, которая может помочь в сдаче экзаменов и сессий, а так же при написании различных учебных работ.

Красивые высказывания - цитаты, афоризмы, статусы для социальных сетей. Мы собрали полный сборник высказываний всех народов мира и отсортировали его по соответствующим рубрикам. Вы можете свободно поделиться любой цитатой с нашего сайта в социальных сетях без предварительного уведомления администрации.

ЗАДАТЬ ВОПРОС

НОВЫЕ СТАТЬИ

- Убыточность по операциям страхования жизни

- Убыточность по операциям, отличным от страхования жизни

- Относительный показатель страховой убыточности

- Сущность страховой убыточности

- Формы социальной защиты

ПОХОЖИЕ СТАТЬИ