Классификация кредитных рисков коммерческого банка

По просьбе нашего читателя постараемся описанную тему от 06:15 | 14.02.2019 раскрыть ещё глубже, сегодня рассмотрим Классификация кредитных рисков коммерческого банка. Не будем разливать воду, а преступим рассмотрению этого вопроса.

Основное положение

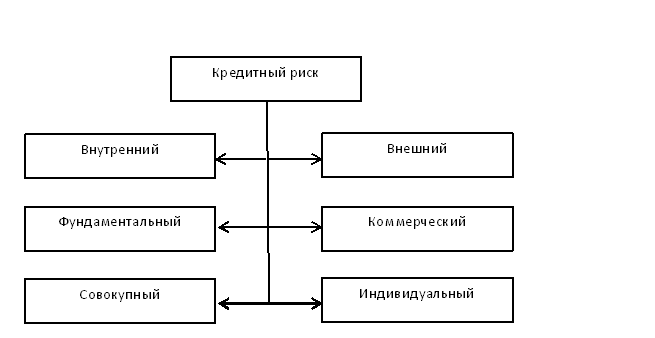

Рисунок 1. Классификация кредитных рисков.

Внутренний риск связан с особенностями кредитного продукта, а также с появлением проблем финансового характера по причине того, что клиент не может полностью справиться со своими обязательствами.

Внутренний риск, в свою очередь, делится на:

- Риск ликвидности. Представляет собой нарушение равновесия в части активов и пассивов банка по срокам и объемам.

- Операционный риск. Данный риск включает в себя следующие элементы: организация кредитного обслуживания, способы оценки кредитного портфеля и т.д.

- Риск обеспечения по кредиту.

- Риск невозврата суммы долга.

Внешний риск зависит от уровня платежеспособности клиента – заемщика, его надежности.

Внешний риск можно подразделить на следующие подвиды риска:

- Политические риски. Снижение платежеспособности заемщика вследствие неблагоприятной политический обстановки.

- Инфляционные риски. Данные риски связаны с возможной неплатежеспособностью заемщика по причине последствия инфляции.

- Экономические (микроэкономические). Влияние ситуации в секторе экономики на заемщика.

Фундаментальный. К таким рискам относятся риски, которые связаны непосредственно с качеством залога заемщика, принятием решения о выдаче кредита, который не подходит под нормативы коммерческого банка.

Коммерческий. Данный кредитный риск относится к сегменту рынка – малому, среднему и крупному бизнесу, и связан с политикой банка в отношении данных юридических лиц.

Индивидуальный. Такой риск связан с риском кредитного продукта, услуги, сделки в целом и т.д.

Совокупный. Данный вид риска представляет собой угрозу для кредитного портфеля в целом.

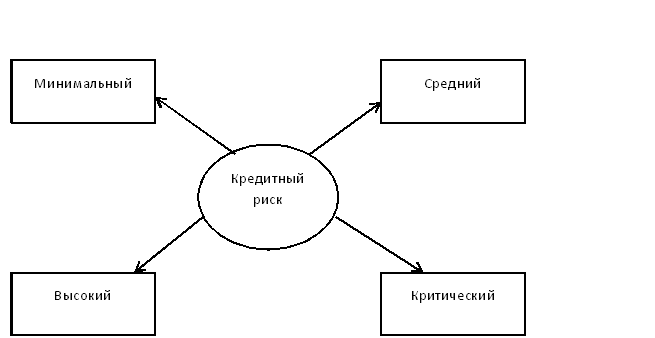

Существует еще одна классификация кредитных рисков, которая подразумевает разделение рисков по уровням.

Рисунок 2. Классификация кредитных рисков по уровням.

- Минимальный. Данный риск представляет 25 % объем потерь от общего объема выданного кредита.

- Средний. При таком риске объем потерь варьируется от 25 до 50% от общей суммы кредита.

- Высокий. Уровень потерь, при таком риске находится в диапазоне от 50 до 70 %.

- Критический. Представляет собой самый высокий уровень невозврата кредитных средств заемщиком.

Замечание 2

Заключение

Конечно можно много говорить по теме Классификация кредитных рисков коммерческого банка, но основную суть мы изложили по этому вопросу. Если вам нужно дополнительная консультация, пожалуйста пишите ваши сообщения нам на почту. Все поступившие вопросы рассматриваются и не остаются без ответа.

ПОМОГАЕМ УЧИТЬСЯ НА ОТЛИЧНО!

Выполняем ученические работы любой сложности на заказ. Гарантируем низкие цены и высокое качество.

Деятельность компании в цифрах:

Зачтено оказывает услуги помощи студентам с 1999 года. За все время деятельности мы выполнили более 400 тысяч работ. Написанные нами работы все были успешно защищены и сданы. К настоящему моменту наши офисы работают в 40 городах.

РАЗДЕЛЫ САЙТА

Ответы на вопросы - в этот раздел попадают вопросы, которые задают нам посетители нашего сайта. Рубрику ведут эксперты различных научных отраслей.

Полезные статьи - раздел наполняется студенческой информацией, которая может помочь в сдаче экзаменов и сессий, а так же при написании различных учебных работ.

Красивые высказывания - цитаты, афоризмы, статусы для социальных сетей. Мы собрали полный сборник высказываний всех народов мира и отсортировали его по соответствующим рубрикам. Вы можете свободно поделиться любой цитатой с нашего сайта в социальных сетях без предварительного уведомления администрации.

ЗАДАТЬ ВОПРОС

НОВЫЕ СТАТЬИ

- Убыточность по операциям страхования жизни

- Убыточность по операциям, отличным от страхования жизни

- Относительный показатель страховой убыточности

- Сущность страховой убыточности

- Формы социальной защиты

ПОХОЖИЕ СТАТЬИ